Depuis le 1er janvier 2025, les entreprises comptant plus de 11 salariés seront tenues de mettre en place un dispositif de partage de la valeur. Découvrez les conditions d’éligibilité juste ici !

Les entreprises ayant déjà un dispositif (plan d’épargne abondé, intéressement ou participation) ne sont pas concernées par cette obligation.

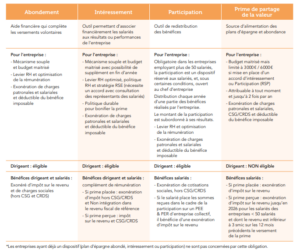

Les 4 Solutions à Considérer

Les chefs d’entreprise disposent de plusieurs options pour se conformer à cette exigence :

- Abondement d’un plan d’épargne salariale ou retraite

- Accord d’intéressement

- Accord de participation

- Prime de partage de la valeur

Condition d’éligibilité

Pour être soumis à cette obligation, le bénéfice net fiscal de l’entreprise doit être d’au moins 1% du chiffre d’affaires pendant trois exercices consécutifs.

Pour toute question, vous pouvez contacter votre cabinet comptable qui vous aidera à choisir

la meilleure option en fonction de votre profil d’entreprise.

Transformer une contrainte en opportunité : Le partage de la valeur depuis le 1er janvier 2025